NEWS

2018年中国陶瓷砖产量大幅回落至2012年的水平,创下了行业有史以来产量的最大跌幅。2018年我国陶瓷砖产量90.11亿平方米,同比下降11.2%。

重要建陶产区均出现不同程度的负增长,其中福建为-5.4%,广东、江西和山东增长均在-15%以上;

新兴建陶产区唯有四川产量实现13.3%的增长,其他河北、河南、广西等产量也都出现不同程度的负增长。

2018年我国陶瓷砖出口下滑态势继续延续,全年陶瓷砖出口39.86亿美元,同比下降9.94%。

2018年陶瓷行业的萧条并非没有征兆。陶瓷行业与建材行业相关。本游有严厉的环保政策限制,下游受房地产行业去杠杆、贸易战等因素影响,消费力度骤降,双重因素推动下,陶瓷行业寒冬降临。

进入2019年,因建材行业回暖,主要建材产品生产总体保持平稳。其中,陶质砖、瓷质砖、卫生陶瓷制品产量同比分别增长11.8%、8.6%、10.3%。

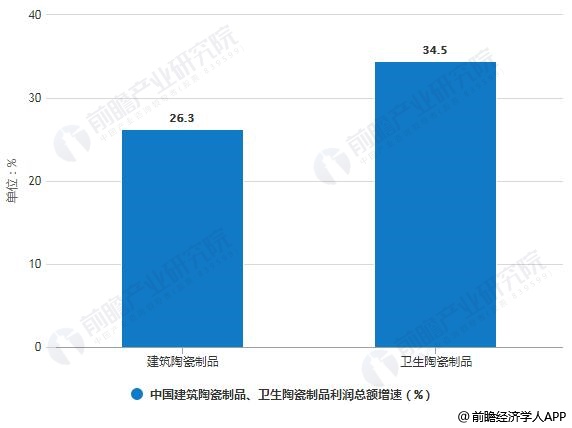

产量增长的同时,建筑陶瓷制品、卫生陶瓷制品利润总额同比分别增长26.3%、34.5%。生产数据与盈利数据双飘红,陶瓷行业似乎重现生机。

进一步分析陶瓷行业消费市场后,发现国内陶瓷行业仍不容乐观。据中国建材流通协会陶瓷卫浴经销商委员会、中陶家居网数据中心统计,截至2019年6月,全国瓷砖总需求量为31.6亿㎡,同比下滑10%。

东部地区(北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省市)10.7亿㎡,约占全国瓷砖总需求量的34%。

中部地区(山西、安徽、江西、河南、湖北、湖南6个省)瓷砖需求量为8.8亿㎡,约占全国瓷砖总需求量的28%。中部地区正逐步成为瓷砖需求的主要市场。

西部地区(内蒙古、广西、重庆、四川、贵州、云南、、陕西、甘肃、青海、宁夏、新疆12个省市、自治区)瓷砖需求量为10.1亿㎡,约占全国瓷砖总需求量的32%。云贵川是主要市场需求点,精耕细作市县市场将会有较大的空间。

另外,2019年7月,国家海关总署发布上半年外贸进出口数据。数据显示,2019年1-6月中国陶瓷产品累计出口额762.5亿元,同比下降3.9%。陶瓷出口市场也不容乐观。瓷砖在国外的受挫,并非因市场需求收缩,更有其深刻的原因中国瓷砖在世界各地正在遭遇着各种形式的反倾销与贸易壁垒,贸易保护主义的抬头,让中国瓷砖产品的国际市场竞争力下降。

首先,要明确,2018年行业数据显示是过去20年中最差的,行业经历了前所未有寒冬,2019年对于2018年的增长是没有代表性,不能说明问题。

所以,2019年的需求数据,才更能说明行业的发展境况。2019年的需求数据,下降较上年更甚,说明陶瓷行业尚未走出行业寒冬。

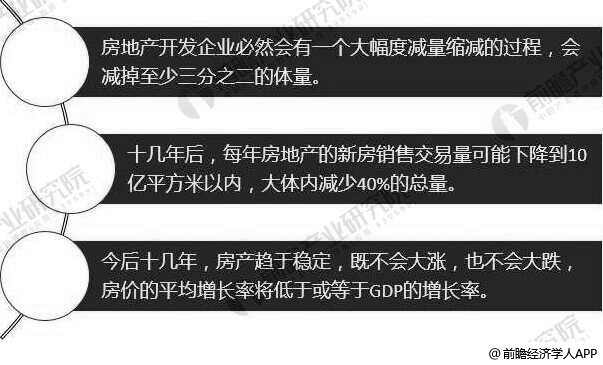

其一,未来房地产行业将发生巨大变革,瓷砖行业必将受此波及。这里引用重庆市原市长在黄奇帆在世界华人不动产学会暨房地产业高质量转型发展国际研讨会上的一段话:

因此,今后十几年,整个房地产行业将会迎来大洗牌,行业集中度会持续上升,这也决定了陶瓷行业的集中度在提升。

其二,环保之路势不可挡。2015年-2018年是环保倒逼产业转型,但在当下,绿色制造、智能制造是行业发展的必由之路。当前企业首先要环保达标才能够实现获得参与市场竞争的资格。故接下来在面临劳动力短缺的挑战下,需要不断地提高智能制造的水平。

其三,从行业机会看,装配式建筑、集装箱式建筑成为建陶行业新的拐点。同时新型材料、高附加值产品的进军与探索吹响了陶瓷行业跨界的冲锋号,特别是发泡陶瓷、功能性瓷砖。

一场深刻且持久的变革,正在陶瓷行业悄然发生。一等企业具有强烈的嗅觉,引领行业变革,二等企业及时掉头,跟随行业变革,三等企业会等在原地,后知后觉,最后感叹时不与我。考验功力的时刻到了,准备好了么?

更多数据请参考于前瞻产业研究院发布的《中国日用陶瓷行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

【最全】2023年口腔医疗器械行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

独家!2023年温州市新材料产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

独家!2023年温州市新材料产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

报告从当前日用陶瓷制造行业的宏观景气状况出发,以日用陶瓷制造行业的产销状况和行业需求走向为依托,详尽的分析了中国日用陶瓷制造行业当前的市场容量、市场规模、发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。